(Пока оценок нет) (Пока оценок нет)

(Пока оценок нет) (Пока оценок нет)Для совершения обменных операций с криптовалютой целесообразно использовать специальные виртуальные обменные пункты. На просторах сети их можно встретить довольно большое количество. Но вопрос в том, стоит ли всем доверять, и как обезопасить себя от ненадежных обменных пунктов. Найти подходящий обменник криптовалют можно на сайте CryptoTalk. Здесь каждый пользователь сможет узнать, какие виды существуют, и как определиться с выбором.

Список обменных пунктов криптовалют

Сервисы обмена криптовалют представлены на соответствующей странице сервиса. Их список довольно разнообразный. Можно выбрать подходящий вариант, изучив все в списке. Среди успешно функционирующих обменных пунктов онлайн можно отметить:

- CoinCraddle.

- Rosbitdon.

- BitExbank.

- Kingex.

Это лишь небольшой список обменников, которые предлагаются всем пользователям.

Как выбрать биржу криптовалюты?

Если вы желаете произвести финансовую операцию с Биткоином, на помощь приходят биржи криптовалют, которые функционируют в режиме онлайн. Насчитывается довольно большое количество таких бирж, каждая из которых имеет свои особенности. Обзор на каждую из них представлен на сайте. Он позволяет дать правильную оценку бирже для того, чтобы совершать любые обменные операции в дальнейшем.

Сервис о криптовалюте CryptoTalk

Если вы желаете узнать подробнее о криптовалюте и существующих биржах, можно перейти на сайт форума CryptoTalk. На сайте https://cryptotalk.org каждый пользователь сможет задать интересующий его вопрос и получить исчерпывающий ответ. Для этого достаточно выбрать раздел и заполнить поле. Предварительно рекомендуется зарегистрироваться на форуме. Узнать подробнее обо всех разделах можно на официальном сайте форума.

(Пока оценок нет)

Покупкой биткоина сегодня интересуются многие. В этом вопросе главный момент – это подобрать надежную платформу для покупки. Если вас интересует, как купить биткоин, вы обратились по адресу. Платформа Sky Crypto была специально разработана для компьютера. Она предлагает широкие возможности для покупки, обмена и хранения Bitcoin.

Возможности платформы для обмена криптовалюты

- Высокая скорость обработки заявок. В среднем сделки осуществляются за 6 минут.

- Полное отсутствие ограничений и необходимости проходить регистрацию.

- Легкий поиск встречных заявок.

- Оценка степени надежности контрагента.

- Удобная фильтрация по параметрам.

Благодаря тому, что можно видеть, сколько дней контрагент работает с сервисом и его положительные отзывы, вы сможете легко оценить его уровень надежности. Фильтровать полученные предложения можно по удобным параметрам. Достаточно указать удобный способ оплаты, сумму в рублях и т.д.

Использование платформы Sky Crypto на смартфоне

Если необходимо быстро купить биткоин через сбербанк, можно воспользоваться услугами популярного мессенджера Телеграм. Доступ к боту Sky Banker осуществляется из любой точки. Если у вас есть мобильный криптовалютный кошелек Sky Banker, вы сможете легко хранить, переводить и обменивать Биткоин. Это удобно и легко даже для новичка.

Покупка биткоина через Сбербанк максимально простая и удобная для пользователя. Ему необходимо выбрать направление для обмена, указать сумму. После ввода кошелька получателя и адреса электронной почты можно переходить к обмену. На сайте http://skycrypto.me/ можно узнать о способе обмена подробнее. Также здесь можно ознакомиться с другими вариантами обмена биткоинов. Таким образом, платформа Sky Crypto – это один из современных простых способов обмена криптовалюты на другие валюты. Задать вопросы касательно обмена биткоина можно, обратившись в службу технической поддержки.

(Пока оценок нет)

22 октября 2015 года Европейский суд постановил, что услуги, заключающиеся в «обмене обычных валют на единицы виртуальной валюты «биткоин» и наоборот, осуществляемые при условии уплаты суммы, равной марже, образованной разницей между ценой, по которой соответствующий экономический оператор приобретает валюты, и ценой, по которой он продает их своим клиентам, представляют собой операции, освобожденные от НДС по смыслу данного положения». Если вы владеете криптовалютой более одного года, прирост капитала не облагается налогом. Однако как только вы заработаете проценты, вы должны заплатить с них налог. Период спекуляции дополнительно увеличивается до 10 лет. Полезно записывать все даты транзакций по купленным и проданным криптовалютам, поскольку цифровые товары, такие как криптовалюты, невозможно отличить друг от друга, и годичный период применяется здесь с момента приобретения монеты. Если вы получаете прибыль как частное лицо с помощью криптовалюты, это подпадает под так называемые частные сделки купли-продажи. Сумма освобождения составляет до 600 евро. Как только вы превысите эту сумму, вы должны будете заплатить налоги. Важно отметить, что в эту необлагаемую налогом сумму входят и другие частные продажи, не связанные с криптовалютами, которые вы совершили в течение года.

Техническое развитие

Спустя почти три года после последнего максимума цены на биткоин не только в значительной степени стабилизировались, но уже снова начали стремительно расти. Сейчас биткоин преодолел критическую отметку в 10 500 долларов США, и аналитики ожидают, что «исторический максимум» в 20 000 долларов США скоро будет в пределах досягаемости.

Прогнозы на 2021 и 2022 годы даже предполагают, что цена биткоина составит от 50 000 до 300 000 долларов США — но реально ли это? За последние годы многое произошло и эту информацию можно прочитать во вкладке Folksinvest скам, где эксперты разбирают эту тему.

Техническое развитие получили не только существующие криптовалюты — появилось множество новых перспективных проектов, которые уже принесли ранним инвесторам высокую прибыль.

Кроме того, все больше известных крупных инвесторов продвигают биткоин как важную инвестицию во времена экономической нестабильности, и практически все международные биржи изо всех сил стараются вывести криптопродукты на рынок. Банки также включились в гонку и пытаются внедрить криптовалюты в свою бизнес-модель, чтобы оставаться конкурентоспособными.

(Пока оценок нет)

Криптокошелек был специально создан для хранения криптовалюты. Всего выделяют 4 типа кошельков для хранения криптовалюты. Из следующей статьи узнаем подробнее, о том, что такое заработок на криптовалюте и для чего используются криптокошельки.

Рейтинг криптокошельков

Если вы производите операции с криптовалютой, вам обязательно потребуется создать кошелек. Он представляет собой своеобразное хранилище, в котором вы можете следить за всеми транзакциями. Как уже было сказано ранее, кошелек для криптовалюты бывает четырех типов. Ознакомимся с их типами подробнее:

- Декстопный кошелек. Это специальное приложение, которое скачивается и устанавливается на устройство. Выделяют мобильный кошелек, который скачивается на телефон. В свою очередь кошельки разделяют на тонкие и толстые. Отличаются по объёму и месту хранения данных.

- Онлайн-хранилища. Данный вид кошелька удобный и простой в пользовании. С ним работать легко даже новичку, поскольку все данные хранятся в облаке.

- Аппаратные кошельки. По-иному данный вид называется криптосервисом. Он считается наиболее безопасным в плане хранения информации. Такой вид кошелька считается одним из главных инструментов держателей криптовалюты.

- Кошельки на бирже. Пользоваться ими можно как для торговли на бирже, так и для занятий арбитражем.

Особенности заработка на криптовалюте

Криптобиржи позволяют производить различные операции с криптовалютой – торговать и т.д. Всего насчитывается больше количество бирж, разобраться в которых новичку может показаться сложной задачей. На сайте Redcrypto можно ознакомиться с их рейтингом. Отсортировать биржи достаточно просто. Необходимо ориентироваться на такие параметры, как надежность сервиса, уровень комиссии, поддержку клиентов, удобство работы. Благодаря рейтингу можно найти максимально подходящую по всем параметрам криптобиржу.

Рейтинг сервисов для заработка на криптовалюте

Рейтинг криптовалютных сервисов представлен на сайте сервиса и доступен для ознакомления. Вы сможете ознакомиться с известными способами для заработка на криптовалюте. К примеру, можно узнать, как зарабатывать на майнинге криптовалюты. Это одно из популярных направлений, позволяющее зарабатывать на добыче монет. Для этого потребуется приобрести необходимое оборудование, изучить основные правила и принципы работы.

(Пока оценок нет)Майнинг криптовалюты в 2022 году достаточно популярная область для инвестирования, и наиболее важным фактором, который следует учитывать при этом, является прибыльность. Однако некоторые начинающие майнеры могут неверно истолковать этот показатель: он зависит не только от цены монеты.

Вы также должны учитывать затраты на эксплуатацию оборудования для майнинга криптовалюты, а также количество криптовалюты, которое вы сможете получать в день, количество блоков, которые вы должны добыть, чтобы получить прибыль, и так далее.

Использование калькулятора майнинга для расчета прибыльности вашей будущей операции по добыче полезных ископаемых является хорошей идеей. Чтобы увидеть, какую прибыль вы можете получить в день, введите криптовалюту, которую вы хотите добывать, ваше оборудование, вычислительную мощность и так далее.

Имейте в виду, что майнинг — это долгосрочная инвестиция, и из-за высокой волатильности крипторынка то, что приносит прибыль сегодня, завтра может привести к потере денег.

Вот некоторые из лучших криптовалют для майнинга в 2022 году:

Ethereum (ETH)

Когда дело доходит до выбора криптовалюты для майнинга, многие люди выбирают вторую по популярности криптовалюту и оригинальную панель запуска смарт-контрактов. В большинстве случаев, однако, чем больше людей попытается добыть одну монету, тем больше прибыли получит каждый из них — отчасти потому, что вознаграждение за каждый блок уменьшается вдвое/втрое и т. д., а отчасти потому, что монета достигает своего общего запаса быстрее.

Ethereum Classic (ETC)

Чтобы оправиться от атаки DAO, Ethereum пришлось провести хард-форк в 2016 году. Ethereum Classic — это слегка модифицированная и обновленная версия оригинального эфира до 2016 года, как следует из названия. Для майнинга можно использовать процессор и видеокарту.

Monacoin (MONA)

Monacoin — это форк Litecoin. Это одна из лучших криптовалют для майнинга с помощью GPU-майнеров благодаря алгоритму хэширования Lyra2RE(v2) с доказательством работы. Все, что требуется, — это защищенный аппаратный кошелек и аппаратное устройство, способное добывать монету.

Vertcoin (VTC)

Алгоритм хеширования Lyra2REv3 используется для создания Vertcoin. Эта криптовалюта устойчива к ASIC-майнингу, что означает, что ее можно добывать только с использованием графического процессора или процессора. Это было сделано для того, чтобы обеспечить более справедливое распределение монеты, поскольку криптовалюты, совместимые с ASIC, часто добываются централизованными майнинговыми фирмами и пулами ASIC, что делает процесс гораздо менее демократичным. Чтобы способствовать децентрализации, создатели Vertcoin сделали монету устойчивой к ASIC. Децентрализация — одна из оригинальных идей, лежащих в основе криптографии.

ZCash (ZEC)

Еще одна устойчивая к ASIC криптовалюта — ZCash. Компания, которая его создала, также уделяет большое внимание конфиденциальности, что помогло ей завоевать популярность в криптомире. Хотя эту монету сложнее майнить из-за ее устойчивости к ASIC, она того стоит: цена монеты (довольно высокая) более стабильна и надежна из-за невозможности майнить ее с помощью ASIC, что делает ее хорошей долгосрочной инвестицией. .

Grin (GRIN)

Grin — это управляемая сообществом криптовалюта с полностью открытым исходным кодом. Блок из 60 гринов добывается каждую минуту, производя одну монету каждую секунду, бесконечно. При фиксированном вознаграждении за майнинг блока такая линейная эмиссия создает постоянное увеличение предложения при одновременном снижении уровня инфляции. Такой процесс не только обеспечивает долгосрочную безопасность блокчейна, но и делает процесс майнинга более справедливым и демократичным.

Monero (XMR)

Monero — одна из самых популярных монет для майнинга, и на то есть веская причина: у нее неограниченный запас, что означает, что сложность ее майнинга не растет так быстро, как у биткойна, у нее высокая цена, и она входит в число 44 лучших на рынке, капитализация. У нее светлое долгосрочное будущее. Monero — одна из самых прибыльных криптовалют для майнинга в целом.

RavenCoin (РВН)

RavenCoin использует алгоритм KAWPOW. Это одна из самых простых криптовалют для майнинга с помощью графических процессоров, поэтому она идеально подходит для новичков. Эта монета входит в топ-100 с точки зрения рыночной капитализации, что делает майнинг на GPU жизнеспособным вариантом.

DigiByte (DGB)

DigiByte, основанный на технологии UTXO, обрабатывает сетевые транзакции, используя пять различных независимых алгоритмов. Эта технология поддерживает различные варианты майнинга, включая ASIC, GPU и CPU, что позволяет майнингу DGB быть максимально прибыльным.

Aeternity (AE)

AE использует хэширование CuccooCycle для объединения алгоритмов Proof-of-Work (PoW) и Proof-of-Stake (PoS), позволяя майнерам создавать блоки, а также проверять транзакции.

Благодаря уникальному подходу к сети и скорости работы, Aeternity на данный момент является одной из самых прибыльных монет для майнинга.

Если вы все решили купить майнеры и заняться добычей криптовалют, вам нужно обратиться в компанию GETASIC. Специалисты компании помогут закупить майнеры по лучшим ценам в Китае, и окажут всестороннюю помощь.

Наш Telegram: @GetAsic

(Пока оценок нет)

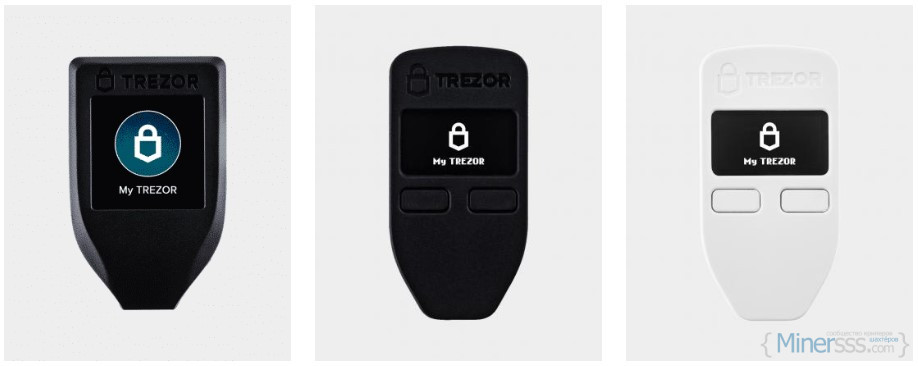

Несмотря на всю свою виртуальность и полное отсутствие классических денежных аналогов, с помощью электронных денег можно проводить практически любые финансовые операции. Они имеют официальное хождение в целом ряде стран и стали не только лишь инструментом для инвестирования. А это значит, что появился спрос на более удобные (в сравнении с компьютером) способы проведения расчетов. И они не заставил себя долго ждать. Флагман — устройство trezor для холодного хранения виртуальных денег. Имеет несколько ограниченный список обслуживаемых номиналов монет, зато уже доказало свою надежность. Фирменный trezor one купить Украина:

- Простое в использовании (функционал – всего две кнопки).

- Оснащенное экраном для ознакомления с условиями проводимых трансакций.

Можно через сайт lwallet.com.ua. Аппаратное устройство данного типа невозможно взломать через сеть интернет. Его легко брать с собой для проведения сделок или в путешествия. Для тех, кому эта модель покажется устаревшей производители предлагают купить ledger nano s plus, которая также представленный в каталоге поставщика. Функционал дополнен:

- Чипом памяти, которой теперь хватает для установки до 100 приложений.

- Увеличенным количеством номиналов монет для проведения трансакций.

Устройство можно с помощью кабеля подключить к ПК или Смартфону. Был разработан специальный интерфейс ledger, который позволяет проводить нужные финансовые операции с минимальной потерей времени, но с одновременным соблюдением всех норм безопасности.

Реализация и доставка

Ознакомиться более подробно с видами и возможностями аппаратных кошельков можно с помощью сайта https://lwallet.com.ua/ Lwallet. Для консультации на ресурсе предусмотрена опция связи с менеджером магазина. Специалист ответит на все возникшие вопросы и поможет определиться с выбором через чат сайта. Реализация осуществляется в онлайн формате вместе с заказом доставки покупки в любой регион страны. На всю продукцию предоставляется гарантия качества и надежности.

(Пока оценок нет)

Сегодня о Биткоине слышали многие. Однако не все знают, как проводить операции по покупке и продаже криптовалюты безопасно. Если необходимо купить биткоин, свои услуги предлагает биржа Yobit. Здесь можно купить любой вид криптовалюты максимально выгодно, безопасно и с сохранением конфиденциальности.

Как продать криптовалюту?

Сервис покупки и продажи криптовалюты обладает понятным и доступным функционалом. Здесь можно найти нужную информацию в оперативном режиме. На главной странице можно ознакомиться с основными разделами меню:

- Балансы.

- Маркет.

- Ордера на покупку.

- Ордера на продажу.

Также доступен раздел История сделок, в котором можно уточнить подробности финансовой транзакции, включая время оформления сделки.

Как купить Doge: основные моменты

Если вам необходимо купить dogecoin, можно посетить соответствующую страницу на сайте. Купить данный вид криптовалюты можно не только за Биткоины или ETH. Также купить ее можно за доллары или рубли. Благодаря графику, который размещен на сайте, можно проследить динамику в зависимости о времени. Благодаря этому можно выбрать наиболее оптимальное время для покупки криптовалюты.

Сервис покупки криптовалюты

На сайте сервиса можно совершать сделки купли и продажи Биткоинов в любое удобное время. При этом все транзакции осуществляются в безопасном режиме. Предварительно следует пройти регистрацию на сайте и войти в свой аккаунт.

Если в процессе совершения транзакций возникают вопросы, можно задать их в живом чате в правой стороне сайта yobit.net. Любой пользователь может получить информацию касательно покупки криптовалюты. Любые сделки здесь проходят в оперативном режиме. Достаточно оформить заявку на покупку криптовалюты. Не забудьте проверить правильность введенных данных. Так вы совершите сделку на выгодных условиях. Для удобства оформления сделок на сайте указана комиссия системы за проведение финансовых операций.

(Пока оценок нет)

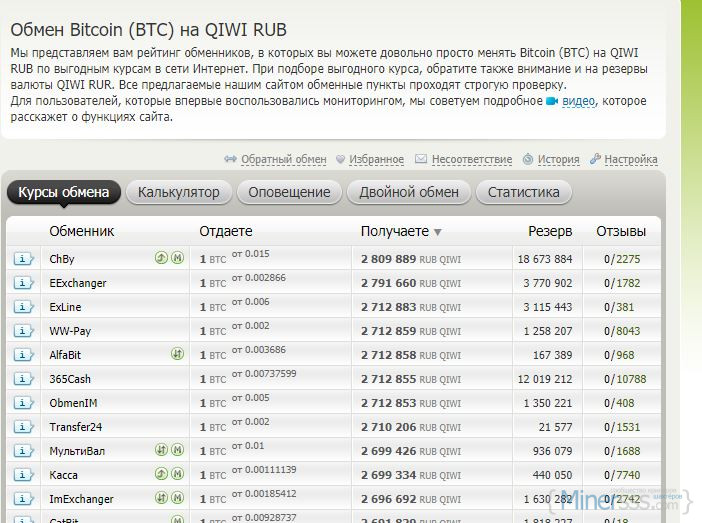

Каждого пользователя, который производит финансовые операции в интернете, интересует вопрос поиска лучшего обменного пункта электронных валют. В интернете можно найти множество виртуальных обменных пунктов, каждый из которых устанавливает свои обменные курсы. BestChange это решение для тех, кто желает совершить обмен валют на выгодных условиях, детальнее на https://www.bestchange.ru/bitcoin-to-qiwi.html .

Особенности сервиса BestChange

Курсы обмена валют постоянно корректируются, меняются резервы валют. Если вы находитесь в поисках стабильных сервисов для обмена, BestChange это то, что вам необходимо. Основное предназначение сервиса заключается в мониторинге обменных курсов. Он подскажет каждому пользователю, как обменивать деньги с минимальными комиссиями и временем.

Как обменять электронные деньги?

Чтобы воспользоваться услугой сервиса, необходимо отметить, какую валюту вы бы хотели отдать, а какую получить. Мониторинг в автоматическом режиме подберет подходящие обменные пункты. При этом будет произведена сортировка по курсу. Останется лишь выбрать максимально подходящий вариант.

Вниманию клиентов предлагается калькулятор, а также подробная статистика о курсах и запасах валют. Если курсы вам не подходят, можно воспользоваться функцией Оповещение. В рамках услуги можно задать свои условия для обмена. Как только подходящие курсы появятся, вы будете оповещены об этом. Также доступна функция Двойной обмен, которая позволяет обменивать средства через транзитную валюту.

Все представленные сервисы проходят проверку. Поэтому вы можете обменивать валюты с гарантией безопасности всех транзакций.

(1 оценок, среднее: 1,00 из 1)

(1 оценок, среднее: 1,00 из 1)

Спустя всего один день после серьезного сбоя в майнинге, сеть bitcoin установила новый рекорд вычислительная мощность со скоростью выше 101 EH/s.

Bitcoin (BTC) майнинг вернулся к экспоненциальному росту, всего через день после внезапного падения на 30%. Однако снижение активности оказалось временным. Буквально через день хэшрейт уже восстанавливался и установил новый рекорд, поэтому самое время открывать bitcoin wallet.

Сеть bitcoin выполнила 101 квинтиллион операций хеширования в секунду со скоростью, что является еще одним абсолютным рекордом в серии за последние шесть месяцев, как и «скорость» с которой можно создать кошелек portafoglio bitcoin. Рост в майнинге происходит примерно за 10 дней до следующего пересчета сложности.

Довей Ван, соучредитель Primitive Crypto, проанализировал недавнее поведение майнеров . Ван считает, что майнинг в значительной степени зависит от рыночных цен BTC, при этом для большинства нынешних ферм цена отсечения составляет 7500 долларов.

Довей Ван написал: «Если дневной график хэширования является волатильным, то майнинг сильно зависит от статистических ожиданий, если цена $ BTC упадет до $ 7500, это окажет значительное влияние на майнеров»

Ван указывает на тот факт, что новейшие модели Bitmain еще не были широко поставлены, и скорость передачи зависит от использования модели S9.

Поскольку BTC удалось снова отскочить до уровня выше 8000 долларов, сценарий более медленного майнинга не осуществился, что считается считается подходящим моментом для открытия кошелька Bitcoin, детальнее на bitcoinofficial.org. Вполне возможно, что недавний сбой в майнинге был техническим или ошибочным, поскольку подсчитать, сколько машин в сети, практически невозможно.

Сеть Биткойн намного активнее по сравнению с концом 2018 года, когда майнинг и транзакции были медленнее, несмотря на рекордные рыночные цены в декабре. Теперь единственным тревожным признаком является то, что транзакции достигают максимума только при больших движениях рынка, оставаясь медленными в обычные дни.

Число узлов также показывает, что доступность сетевых концентраторов уменьшилась с 10 000 узлов до 9 400. Другая проблема заключается в том, что большой процент узлов на самом деле не распределен географически.

(3 оценок, среднее: 1,00 из 1)